Бухгалтерская экспертиза

Исследование содержания записей бухгалтерского учёта финансово-хозяйственной деятельности субъектов экономики.

Стоимость

15 000—40 000 ₽

9 из 10 заказчиков укладываются в этот диапазон. Однако стоимость может быть выше, если заказ сложный или материалов очень много.

Срок

От 14 до 30 дней

Эксперты:

На какие вопросы может дать ответ

-

Установление источников денежных средств, за счет которых была осуществлена та или иная операция по расчетному счету.

-

Установление направлений перечисления денежных средств, поступивших на расчетный счет от конкретного контрагента и/или по конкретному основанию.

-

Установление дальнейшего движения денежных средств, поступивших на расчетный счет от конкретного контрагента и/или по конкретному основанию.

-

Установление величины недостачи, образовавшейся у исследуемого лица за определенный период времени.

-

Установление величины задолженности по подотчетным суммам, образовавшейся у исследуемого лица перед организацией за определенный период времени.

-

Установление суммы дохода, полученного исследуемого лицом от осуществления незаконной предпринимательской или незаконной банковской деятельности.

Условия работы и оборудование

Делаем экспертизу по всей России

Мы работаем удаленно с любым городом России. Это не влияет на стоимость работ, но может влиять на сроки проведения экспертиз.

В работе мы используем только валидные методики, разработанные специалистами Экспертно-криминалистического центра МВД России.

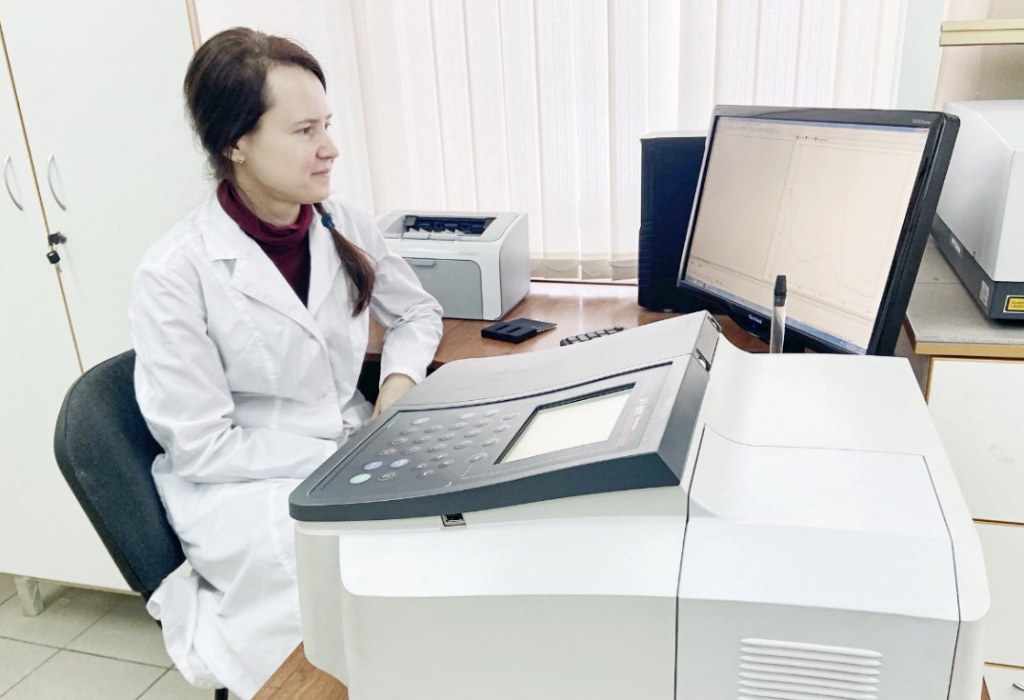

Использование разных подходов и методик дает наилучшие результаты. На фото: Соломатина Оксана при производстве бухгалтерской экспертизы.

Этапы проведения судебной экспертизы

1

Оставьте заявку

На сайте или по телефону

2

Получите информацию

О стоимости работы

3

Получите услугу

Экспертизу мы подготовим и сообщим о готовности

Заказать бухгалтерскую экспертизу

Стоимость и сроки производства экспертизы зависят от вопросов и количества исследуемых объектов. Точная цена экспертизы определяется после консультации.

Срок:

От 14 до 30 дней

Стоимость:

От 15 000 до 40 000 ₽

Заказываете для клиента? Получите специальные условия

Объекты для бухгалтерской экспертизы:

В рамках ст. 159 УК РФ «Мошенничество», ст. 174 УК РФ «Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем» и ст. 174.1 УК РФ «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления»:

-

Документы, подтверждающие поступление оплаты за товарно-материальные ценности.

-

При проведении расчетов в наличной форме: кассовая книга; отчеты кассира и приложенные к ним приходные и расходные кассовые ордера или заменяющие их документы, отражающие движение средств в наличной форме; журнал регистрации приходных и расходных кассовых ордеров и иные кассовые документы.

-

При проведении расчетов в безналичной форме: выписки (справки) по счетам (расчетным, текущим, лицевым, бюджетным), открытым в кредитных организациях, с приложенными первичными платежными документами, а также иные банковские документы.

-

При проведении расчетов в неденежной форме: вексель, акт взаимозачета и иные документы, подтверждающие прекращение обязательств (например, зачет взаимных требований или уступки требования).

-

Регистры аналитического и синтетического учета: журналы-ордера, журнал операций (проводок), карточки счетов, главная книга, различные ведомости с записями проводок, остатков и оборотов по счетам (совокупности счетов) и иные регистры, содержащие агрегированные сведения о совокупности экономически однородных хозяйственных и финансовых операций.

-

Бухгалтерская и налоговая отчетность.

-

Документы, содержащие конкретизирующие сведения об интересующем перечислении, необходимые для идентификации всех денежных средств, в отношении которых следует провести исследование: договоры (контракты, соглашения), первичные учетные документы (товарные накладные, справки, акты) и т.д.

-

Документы, содержащие юридически значимые идентифицирующие сведения об исследуемом лице: данные о государственной регистрации, ИНН, сведения об открытых счетах в кредитных организациях и т.п.

-

Иные материалы уголовного дела, содержащие сведения, относящиеся к предмету экспертизы: протоколы следственных и судебных действий, в том числе протоколы допросов участников уголовного судопроизводства, материалы «чернового» (неофициального) учета и т.п.

В рамках ст. 160 УК РФ «Присвоение или растрата»:

-

Документы, подтверждающие трудовые отношения между работником и работодателем: трудовой договор, договор о полной индивидуальной (коллективной) материальной ответственности.

-

Документы, отражающие фактическое наличие товарно-материальных ценностей (на начало и окончание исследуемого периода): инвентаризационная опись товарно-материальных ценностей, акты инвентаризации товарно-материальных ценностей, акты инвентаризации наличных денежных средств или ревизии кассы и др.

-

Документы, отражающие движение (перемещение) товарно-материальных ценностей: товарные отчеты с приложенными первичными документами (накладные, товарно-транспортные накладные, счета-фактуры и т.п.), товарно-денежные отчеты и др.

-

Документы, подтверждающие поступление оплаты за товарно-материальные ценности.

-

При проведении расчетов в наличной форме: кассовая книга; отчеты кассира и приложенные к ним приходные и расходные кассовые ордера или заменяющие их документы, отражающие движение средств в наличной форме; журнал регистрации приходных и расходных кассовых ордеров, журнал кассира-операциониста, отчеты кассира-операциониста с приложенными первичными кассовыми документами, Z-отчеты и иные кассовые документы.

-

При проведении расчетов в безналичной форме: выписки (справки) по счетам (расчетным, текущим, лицевым, бюджетным), открытым в кредитных организациях, с приложенными первичными платежными документами, а также иные банковские документы.

-

При проведении расчетов в неденежной форме: вексель, акт взаимозачета и иные документы, подтверждающие прекращение обязательств (например, зачет взаимных требований или уступки требования).

-

Регистры аналитического и синтетического учета: журналы-ордера, журнал операций (проводок), карточки счетов, главная книга, различные ведомости с записями проводок, остатков и оборотов по счетам (совокупности счетов) и иные регистры, содержащие агрегированные сведения о совокупности экономически однородных хозяйственных и финансовых операций) по счетам 50 «Касса», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателя и заказчиками», 71 «Расчеты с подотчетными лицами».

-

Документы, подтверждающие произведенные расходы за счет полученных подотчетных денежных средств: авансовые отчеты с приложенными первичными документами (кассовые чеки, товарные чеки, билеты, счета-фактуры, квитанции и т.п.).

-

Документы, отражающие сведения об исследуемой организации: сведения о юридическом адресе, государственной регистрации, постановке организации на налоговый учет, об основных видах деятельности организации и т.п.

В рамках ст. 171 УК РФ «Незаконное предпринимательство» (исчерпывающий перечень документов, необходимых для производства бухгалтерской экспертизы, зависит от организационно-правовой формы исследуемой организации и применяемой ей системы налогообложения):

-

Документы, отражающие сведения о государственной регистрации и организационно-правовой форме организации.

-

Документы из налогового органа о применяемом организацией режиме налогообложения.

-

Документы, отражающие сведения о моменте признания доходов в бухгалтерском учете: учетная политика; договоры (контракты, соглашения), заключенные с каждым контрагентом.

-

Документы, содержащие данные об особенностях финансово-хозяйственной деятельности исследуемого лица (например, рабочий план счетов).

-

Документы, содержащие сведения о суммах НДС, предъявленных покупателю: счета-фактуры; корректировочные счета-фактуры; журналы учета полученных и выставленных счетов-фактур; книги продаж; регистры бухгалтерского учета по счетам 68 «Расчеты по налогам и сборам», 90-3 «Налог на добавленную стоимость», 91-2 «Прочие расходы»; книги покупок контрагентов.

-

Документы, подтверждающие факт отгрузки продукции (работ, услуг), –первичные учетные документы: товарная накладная; акт о приемке выполненных работ; справка о стоимости выполненных работ и затрат и т.п. и регистры бухгалтерского учета (синтетического и аналитического): карточки счетов; журналы-ордера и иные регистры по счетам 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», 90 «Продажи» (субсчет 90-1 «Выручка»), 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») и т.п..

-

Документы, подтверждающие поступление оплаты за продукцию (работу, услуги).

-

При проведении расчетов в наличной форме: кассовая книга; отчеты кассира и приложенные к ним приходные и расходные кассовые ордера или заменяющие их документы, отражающие движение средств в наличной форме; журнал регистрации приходных и расходных кассовых ордеров и иные кассовые документы.

-

При проведении расчетов в безналичной форме: выписки (справки) по счетам (расчетным, текущим, лицевым, бюджетным), открытым в кредитных организациях, с приложенными первичными платежными документами, а также иные банковские документы.

-

При проведении расчетов в неденежной форме: вексель, акт взаимозачета и иные документы, подтверждающие прекращение обязательств (например, зачет взаимных требований или уступки требования).

-

Книги учёта доходов и расходов и хозяйственных операций ИП.

-

Книги учёта доходов и расходов ИП и организаций, применяющих УСН.

-

Книги учёта доходов и расходов ИП и организаций, применяющих ЕСХН.

В рамках ст.172 УК РФ «Незаконная банковская деятельность»:

-

Документы, отражающие движение денежных средств по счетам исследуемого лица: расширенные выписки (справки) по счетам (расчетным, текущим, лицевым, бюджетным), открытым в кредитных организациях с приложенными первичными платежными документами, а также иные банковские документы.

-

Иные материалы дела, содержащие сведения, относящиеся к предмету экспертизы: протоколы следственных и судебных действий, в том числе протоколы допросов участников судопроизводства, материалы «чернового» (неофициального) учета и т.п.

Соломатина Оксана

Эксперт бухгалтер

-

Окончила Современную гуманитарную академию, по специальности «Экономика»

-

Прошла обучение на соответствие квалификации «Составление и предоставление финансовой отчетности экономического субъекта»

-

Руководитель аутсорсинговой компании по оказанию бухгалтерских услуг

-

Стаж бухгалтерской работы с 2005 года

Примерный перечень вопросов для проведения бухгалтерской экспертизы:

В рамках ст. 159 УК РФ «Мошенничество», ст.174 УК РФ «Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем» и ст.174.1 УК РФ «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления»:

-

Какова действительная стоимость 20% доли … в уставном капитале ООО «А» по состоянию на 01.01.2010 г.?

-

Когда, в какой сумме, из каких организаций и с каким основанием в ООО «Лотос» (ИНН...) поступили денежные средства, израсходованные на выполнение работ по государственному контракту №1001.1568.12/23-11 от 23.12.2011 года?

-

Каковы источники денежных средств, израсходованных ОАО «МОТК» (ИНН...) за период с 01.01.2012 года по 23.05.2012 года со счета №...0033, открытого в АКБ «Альфа», на приобретение 4 015 800 обыкновенных именных акций ОАО Веб» общей стоимостью 4 015 800 000,00 рублей?

-

Каковы источники денежных средств, поступивших за период с 25.11.2011 года по 23.03.2012 года на счет ООО «Верта» (ИНН...) №...5839, открытый в ОАО «Лотто-Банк», по контракту №44 от 15.11.2011 года, заключенному между ООО «Верта» и компанией «Траст Инк»?

-

В какие организации, в какой сумме и на какие цели были перечислены ОАО «Веб» (ИНН...) денежные средства в сумме 2 579 000 рублей, поступившие на счет №...1597, открытый в АКБ «Альфа», от ОАО «МОТК» и ОАО «Союзпродукт» при продаже 2 579 600 обыкновенных именных акций ОАО «Веб» по договору о создании ОАО «Веб» от 09.03.2010 года?

-

Каково дальнейшее движение денежных средств, списанных со счета ООО «Векстелл» (ИНН...) №….3129 в ОАО «БИМБАНК» (АКБ) по контракту №44 от 15.11.2011 года, заключенному с ЗАО «Магнат»?

В рамках ст. 160 УК РФ «Присвоение или растрата»:

-

Какова сумма недостачи ТМЦ, образовавшаяся в магазине «...» за период с ... по ...?

-

Какова сумма задолженности Гусева А.Н. по суммам, полученным под отчет на ... (конец исследуемого периода)?

В рамках ст. 171 УК РФ «Незаконное предпринимательство»:

-

Какова сумма дохода, полученного ООО «Тополь» (ИНН 7712528852) от выполнения строительно-монтажных работ согласно муниципальному контракту №1 от 01.02.2012 года за период с 01.02.2012 года по 30.06.2012 года?

Исчерпывающий перечень документов, необходимых для производства бухгалтерской экспертизы, зависит от организационно-правовой формы исследуемой организации и применяемой ей системы налогообложения

В рамках ст. 172 УК РФ «Незаконная банковская деятельность»:

Если исследуемым лицом является кредитная организация, зарегистрированная в установленном порядке:

-

Какова сумма дохода, полученного ОАО «Банк» (ИНН 7712528852) от операций купли-продажи иностранной валюты и от конверсионных операций (купля-продажа иностранной валюты за другую иностранную валюту) за период с 01.02.2012 г. по 30.06.2012 г.?

Если исследуемое лицо не прошло государственную регистрацию кредитной организации:

1. В случае проведения исследования на основании сведений, содержащихся в материалах «чернового» (неофициального) учета:

-

Какова сумма дохода, полученного за период с 01.01.2013 г. по 16.04.2013 г. участниками организованного преступного сообщества, за совершение переводов денежных средств, указанных в таблице с наименованием «Контрагенты» и нашедших свое отражение в банковских выписках ООО «Лира» и ООО «Свет»?

-

Какова сумма дохода, полученного согласно представленным «черновым» записям участниками организованного преступного сообщества, за совершение переводов денежных средств без открытия «банковских счетов» в период с 01.01.2010 г. по 18.07.2013 г. включительно, с разбивкой по месяцам?

2. В случае проведения исследования на основании сведений о совершенных операциях, содержащихся в банковских выписках из счетов подконтрольных исследуемому лицу физических и (или) юридических лиц:

А) При определении дохода исходя из суммы денежных средств, поступивших в течение исследуемого периода на счета подконтрольных исследуемому лицу физических и (или) юридических лиц:

-

Какую сумму будет составлять 0,1% вознаграждения от сумм денежных средств, поступивших на лицевые счета № 40702810500000000259 ООО «ИНФО» (ИНН 7756824589), открытый в ОАО «Банк» за период с 22.09.2008 г. по 28.04.2010 года?

-

Какова сумма комиссионного вознаграждения, полученного от совершения банковских операций, при условии исчисления в качестве такового 0,5% от суммы денежных средств, поступивших за период с 01.01.2012 г. по 31.08.2012 г. как отдельно на каждый лицевой счет: № 40702810500000000259 ООО «Альфа» (ИНН 7703225566), открытый в ОАО «Банк»; № 40702810500000000555 ООО «Гамма» (ИНН 7703225555), открытый в ОАО «Банк», так и на все указанные счета в совокупности?

Б) При определении дохода исходя из суммы денежных средств, перечисленных (списанных) в течение исследуемого периода со счетов подконтрольных исследуемому лицу физических и (или) юридических лиц:

-

Какова сумма дохода, полученного организованной группой в результате осуществления банковской деятельности (банковских операций), при условии исчисления в качестве такового 1,3 % от суммы денежных средств, перечисленных за период с 01.01.2010 г. по 26.05.2012 г. со счетов ООО «ИнвестРезерв» №40702810630356900487, № 40702810500000000259, открытых в АКБ «Бизнесбанк», на лицевые счета Авилова А.И., Кириллова Д.И., Петровой Р.С., Ростокина И.Н.?

-

В какой сумме были осуществлены перечисления за период с 01.01.2010 года по 26.05.2012 года со счетов:

– № 40702810500000000259 ООО «Альфа» (ИНН 7703225566), открытом в ОАО «Банк»;

– № 40702810630356900487 ООО «Твинти» (ИНН 7706843569), открытом в ОАО «СервисБанк»? -

Какова сумма комиссионного вознаграждения, составляющего 0,5 % от суммы осуществленных перечислений?

В) При определении дохода исходя из суммы фактически израсходованных на совершение незаконных банковских операций денежных средств из поступивших в исследуемом периоде на счета физических и (или) юридических лиц, подконтрольных исследуемому лицу:

-

Какова сумма комиссионного вознаграждения, полученного организованной группой от совершения банковских операций, составляющего 0,5 % от суммы денежных средств, фактически израсходованных за период с 01.01.2011 г. по 31.12.2011 г. из денежных средств, поступивших в указанный период на лицевые счета следующих организаций:

– № 40702810500000000259 ООО «Альфа» (ИНН 7703225566), открытый в ОАО «Банк»;

– № 40702810630356900487 ООО «Твинти» (ИНН 7706843569), открытый в ОАО «СервисБанк»?

В рамках ст. 176 УК РФ «Незаконное получение кредита»:

-

В какой сумме были получены денежные средства ЗАО … от КБ … по кредитному договору (об открытии кредитной линии) № … от …?

-

В какой сумме ЗАО … возвратило КБ … в период … кредит и проценты по кредиту, полученному по кредитному договору (об открытии кредитной линии) № … от …?

-

В какой сумме, на какие цели и в какие организации были израсходованы денежные средства ЗАО …, полученные по кредитному договору № … от … от КБ … в период …?

-

Соответствуют ли данные бухгалтерского баланса ЗАО … сведениям бухгалтерского учета?

-

Соответствуют ли данные бухгалтерского баланса ЗАО … сведениям бухгалтерского учета?

-

Соответствуют ли данные бухгалтерского учета ООО «…» данным расшифровки дебиторской и кредиторской задолженности ООО «…» на …, предоставленной руководством ООО в Сбербанк России в экономическое обоснование возврата кредита по кредитному договору №… от …? Если имели место несоответствия, то в чем они состоят?

-

Соответствуют ли данные журнала-ордера по счету 01.1 по субконто (основные средства) ООО «…» за …, предоставленного руководством ООО … в Сбербанк России в экономическое обоснование возврата кредита по кредитному договору №… от …, данным бухгалтерского учета ООО «…»? Если имели место несоответствия, то в чем они состоят?

В рамках ст. 201 УК РФ «Злоупотребление полномочиями»:

-

Какова сумма денежных средств, внесенных дольщиками по договорам о долевом участии в строительстве жилого дома по адресу, имеющего строительный номер 30 на лицевой счет №… ООО «…», открытом в КБ …, за период с … по …?

О бюро

Защищаем интересы, права и свободы граждан, юридических лиц и госорганов посредством выполнения судебных экспертиз и исследований.

Бюро привлекает к производству экспертиз 19 экспертов, в том числе пять кандидатов наук. Компетенция экспертов подтверждена дипломами о высшем образовании, свидетельствами и удостоверениями соответствующей специальности.

Мы руководствуемся положениями Федерального Закона № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации».

в штате

наук

исследований

на рынке

Оставить заявку

Оставить заявку